Entro il 16 marzo occorre inviare la CU 2026 relativa alle certificaizoni per redditi di lavoro dipendente, redditi di lavoro autonomo non esercitato abitualmente e redditi diversi. Leggi anche CU 2026: il calendario degli invii per tutte le altre scadenze.

Le istruzioni al Modello CU 2026 specificano che il flusso telematico da inviare all’Agenzia si compone:

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto,

ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno

alla presentazione telematica; - Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi

ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate; - Certificazione Unica 2026 nella quale vengono riportati i dati fiscali e previdenziali relativi alle certificazioni

lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi

nonche´ i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi

Vediamo in dettaglio che cos'è il quadro CT.

Sezione CT della Certificazione Unica: a cosa serve?

Nel Modello cu 2026 occorre barrare la casella “Quadro CT” nel caso in cui nel flusso sono inviate anche le informazioni necessarie per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate.

La comunicazione deve essere sottoscritta dal dichiarante o da chi ne ha la rappresentanza legale, negoziale o di fatto.

Tutti i sostituti d’imposta hanno l’obbligo di ricevere in via telematica i dati contenuti nei modelli 730-4 dei propri dipendenti tramite i servizi telematici dell’Agenzia delle Entrate.

I sostituti d’imposta che non sono abilitati ai servizi telematici (Entratel o Fisconline) e non intendono abilitarsi devono delegare un intermediario alla ricezione dei dati contenuti nei modelli 730-4.

Anche i sostituti d’imposta abilitati ai servizi telematici possono scegliere di delegare un intermediario alla ricezione dei dati dei 730-4.

Chi deve compilare la comunicazione:

- i sostituti d’imposta che non hanno presentato, a partire dal 2011, l’apposito modello per la “Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate” e che trasmettono almeno una certificazione di redditi di lavoro dipendente;

- la comunicazione deve essere compilata per ogni fornitura in caso di più invii contenenti almeno una certificazione di redditi di lavoro dipendente.

Chi non deve compilare la comunicazione:

- i sostituti d’imposta che intendono variare i dati già comunicati a partire dal 2011. Per le variazioni (ad esempio, variazione di sede Entratel, indicazione dell’intermediario o variazione dello stesso) deve essere utilizzato il modello “Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate” disponibile sul sito dell’Agenzia delle Entrate;

- in caso di trasmissione di una fornitura di annullamento o sostituzione.

In presenza nella comunicazione del sostituto d’imposta, di almeno una certificazione di redditi di lavoro dipendente (Presenza del record G con quadro DB compilato), il quadro CT deve essere sempre allegato qualora il sostituto d’imposta non abbia in precedenza già validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica.

Viceversa, se il sostituto d’imposta aveva gia` in precedenza validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica, il quadro CT non deve essere compilato.

Qualora i dati delle certificazioni siano trasmesse telematicamente con più forniture, la presenza o meno del quadro CT e` verificata singolarmente per ciascuna fornitura, con i criteri sopra riportati.

Di conseguenza, qualora il sostituto d’imposta non abbia in precedenza validamente presentato una comunicazione CSO ovvero il quadro CT con la Certificazione Unica, il quadro CT dovrà essere compilato in tutte le diverse forniture all’interno delle quali siano presenti certificazioni di redditi di lavoro dipendente (record G con quadro

DB Compilato).

Non deve invece, essere mai allegato nelle forniture che contengono solo certificazioni di lavoro autonomo (solo record H).

Quadro CT della CU: come si compila?

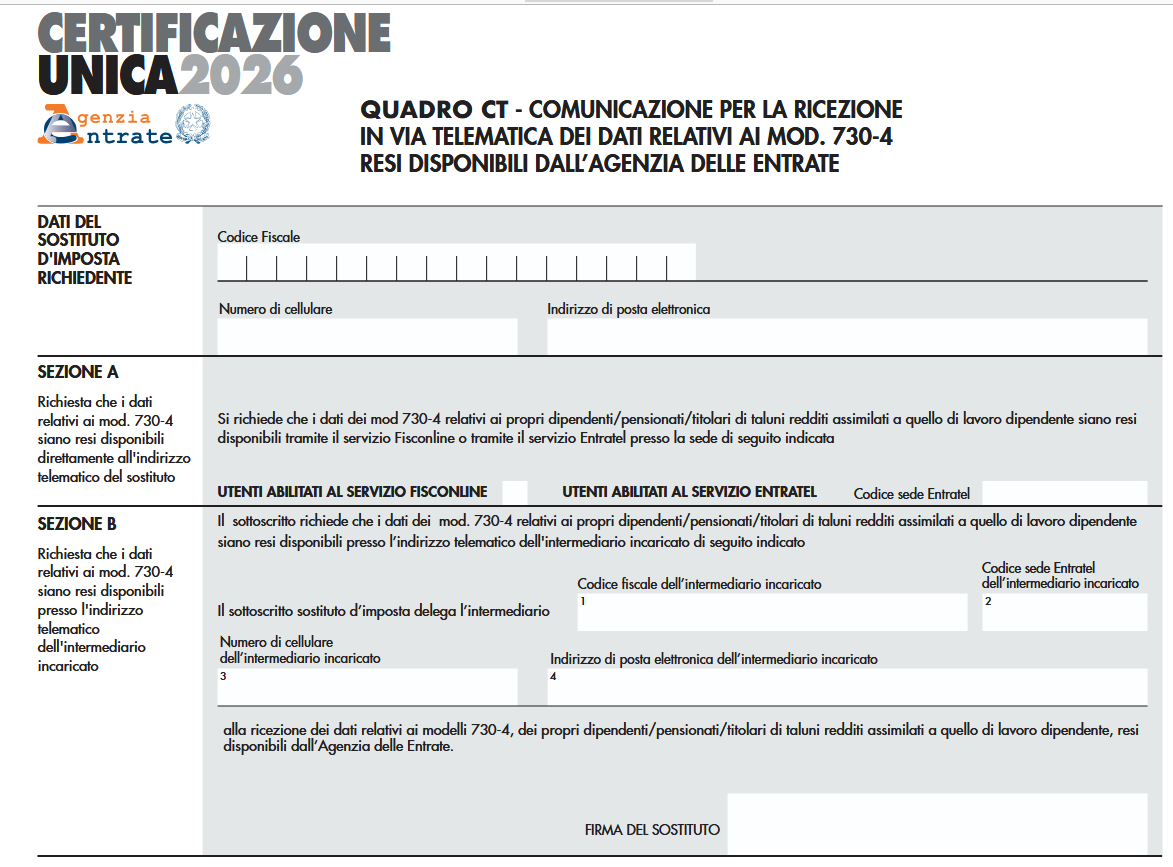

Nel quadro CT Indicare il codice fiscale, il numero di cellulare e/o l’indirizzo di posta elettronica per consentire all’Agenzia delle Entrate di comunicare rapidamente al sostituto ogni elemento utile per rendere agevole e sicura la gestione del flusso telematico dei modelli 730-4.

SEZIONE A (compilazione alternativa alla compilazione della sezione B)Il sostituto richiede che i dati relativi ai modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali e` possibile la presentazione del modello 730) siano resi disponibili presso la propria utenza telematica.

SEZIONE A (compilazione alternativa alla compilazione della sezione B)Il sostituto richiede che i dati relativi ai modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali e` possibile la presentazione del modello 730) siano resi disponibili presso la propria utenza telematica.

Il sostituto deve barrare la casella se e` un utente Fisconline; se, invece, e` un utente Entratel deve indicare la propria utenza telematica nel riquadro “codice sede Entratel”.

SEZIONE B (compilazione alternativa alla compilazione della sezione A) I sostituti d’imposta possono richiedere che i modelli 730-4 dei propri dipendenti (pensionati, titolari dei redditi assimilati a quello di lavoro dipendente per i quali e` possibile la presentazione del modello 730), siano resi disponibili presso l’indirizzo telematico Entratel dell’intermediario abilitato prescelto.

Nella colonna 1 deve essere indicato il codice fiscale dell’intermediario delegato per la ricezione dei modelli 730- 4 resi disponibili dall’Agenzia delle Entrate e, nella colonna 2 il corrispondente “codice sede Entratel“ dell’intermediario.

Nella colonna 3 deve essere indicato il numero di cellulare dell’intermediario e, nella colonna 4, l’indirizzo di posta elettronica dell’intermediario per permettere all’Agenzia delle Entrate di raggiungerlo agevolmente in caso di comunicazioni riguardanti la procedura del flusso telematico dei modelli 730-4.

In questa sezione e` presente il riquadro riservato alla firma del sostituto d’imposta delegante.

La sezione B deve essere compilata da ciascuna societa` del gruppo che intenda far pervenire i modelli 730-4 presso l’utenza telematica della societa` abilitata alla trasmissione telematica per conto delle altre societa` appartenenti allo stesso gruppo.