L’articolo 3, comma 6, della legge 8 agosto 1995, n. 335, riconosce il diritto all’assegno sociale ai cittadini che:

- abbiano compiuto 67 anni (dal 1° gennaio 2019, in precedenza il limite era 65 anni),

- risiedano effettivamente e abitualmente in Italia e

- possiedano redditi di importo inferiore ai limiti previsti dalla stessa legge, annualmente rivalutati.

Possono richiederlo anche i:

a) cittadini dell’Unione europea e cittadini extracomunitari loro familiari (articolo 19, commi 2 e 3, del decreto legislativo 6 febbraio 2007, n. 30);

b) cittadini della Repubblica di San Marino;

c) cittadini stranieri o apolidi titolari dello status di rifugiato politico o di protezione sussidiaria e rispettivi coniugi ricongiunti;

d) cittadini extracomunitari titolari di permesso di soggiorno di lungo periodo;

e) cittadini svizzeri e dello Spazio Economico Europeo.

che siano anche residenti continuativamente nel territorio nazionale da almeno dieci anni (art. 20, comma 10, del decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133.

Il termine massimo per la definizione del provvedimento è fissato in 45 giorni dal momento della domanda.

Assegno sociale 2023: requisiti

L'Assegno sociale è una prestazione economica rivolta a chi ha un reddito inferiore al minimo definito ogni anno per legge (dal 1° gennaio 1996, ha sostituito la pensione sociale).

I requisiti per l'assegno sociale sono:

67 anni di età (dal 1° gennaio 2019);

stato di bisogno economico;

cittadinanza italiana e situazioni equiparate ( cittadini italiani; cittadini comunitari iscritti all'Anagrafe del comune di residenza; cittadini extracomunitari familiari di cittadino comunitario ; cittadini extracomunitari titolari di permesso di soggiorno UE per soggiornanti di lungo periodo e cittadini stranieri o apolidi titolari dello status di rifugiato politico o di protezione sussidiaria).

residenza effettiva in Italia;

requisito dei dieci anni di soggiorno legale e continuativo in Italia (dal 1° gennaio 2009).

ATTENZIONE :

La domanda può essere inoltrata solo a partire dal mese in cui si perfeziona il requisito anagrafico dell’età previsto dalla legge attualmente fissato al 67° anno di età

L'assegno sociale non è reversibile ai familiari superstiti.

Assegno sociale: obbligo di comunicazione del reddito. Come fare

Si ricorda che per la concessione dell’assegno sociale la legge non solo stabilisce un limite reddituale, ma impone anche ai beneficiari di comunicare all’INPS la propria situazione reddituale , se non obbligati alla dichiarazione dei redditi ordinaria, con il Modello RED.

Nel messaggio 1173 del 4 aprile 2025 INPS comunica che sono stati individuati i titolari dell'assegno sociale che non hanno adempiuto a tale obbligo per l'anno 2020 e che riceveranno una raccomandata A/R, che ricorda l’obbligo di comunicazione reddituale.

ATTENZIONE : In caso di ulteriore inadempimento verrà avviato un procedimento di sospensione e successiva revoca della prestazione.

La comunicazione può essere effettuata attraverso la procedura telematica disponibile sul sito ufficiale dell'Istituto, autenticandosi con la propria identità digitale (SPID almeno di Livello 2, CNS o CIE 3.0) nell'area riservata “MyINPS”, raggiungibile al seguente percorso: "Pensione e Previdenza" > "Domanda di Pensione" > "Aree Tematiche" > "Domanda Pensione, Ricostituzione, Ratei, Certificazioni, APE Sociale e Beneficio Precoci" > "Variazione Pensione" > "Ricostituzione reddituale per sospensione art.35 comma 10bis D.L. 207/2008".

In alternativa, è possibile effettuare la comunicazione attraverso gli Istituti di patronato o da altri soggetti abilitati

Soggiorno continuativo di 10 anni per l’assegno sociale: chiarimenti

Come detto, per il diritto all'assegno sociale i requisiti necessari a beneficiare della prestazione: residenza decennale, maggiorazione dell'importo e modalità di autocertificazione erano stati chiariti dall'INPS con la circolare 131 2022.

A parziale rettifica è stato pubblicato il messaggio 1268 del 3 aprile 2023 in particolare sui periodi di interruzione della residenza.

Con la Circolare 131 2022 è stto chiarito che :

Per la verifica del requisito del soggiorno continuativo di dieci anni nel territorio dello Stato italiano, trovano applicazione i criteri del “Testo unico" sul rilascio del permesso di soggiorno UE per soggiornanti di lungo periodo.

Quindi “le assenze dello straniero dal territorio nazionale non interrompono la durata del periodo quando :

- sono inferiori a sei mesi consecutivi e

- non superano complessivamente dieci mesi nel quinquennio,

salvo che detta interruzione sia dipesa da obblighi militari, da gravi e documentati motivi di salute ovvero da altri gravi e comprovati motivi”.

In pratica spiega la circolare, suddividendo il decennio in due periodi quinquennali consecutivi la continuità del soggiorno si intende interrotta nella ipotesi in cui l’assenza dal territorio italiano è pari o superiore a sei mesi continuativi, calcolati all’interno del singolo quinquennio.

Non interrompono la continuità del periodo, anche se superiori a sei mesi continuativi o a dieci mesi complessivi nell’arco di ciascun quinquennio, le assenze per necessità di adempiere agli obblighi militari, per gravi e documentati motivi di salute ovvero per altri motivi rilevanti, quali la gravidanza e la maternità, formazione professionale o distacco per motivi di lavoro all’estero.

Per la verifica del requisito di dieci anni è fondamentale individuare la prima data di ingresso nel territorio nazionale da cui fare decorrere il decennio, indipendentemente dalla nazionalità del richiedente.

Il requisito è autocertificabile dall'interessato e viene verificata dagli uffici INPS attraverso l’acquisizione del certificato storico di residenza dal Comune.

Resta fermo che il permesso di soggiorno UE per soggiornanti di lungo periodo, costituisce elemento probatorio del soggiorno legale continuativo in Italia per 5 anni.

AGGIORNAMENTO 3 APRILE 2023

A seguito delle sentenze della Corte di Cassazione n. 22261/2015, n. 24981/2016, n. 16990/2019 e n. 16867/2020, a parziale rettifica del paragrafo 2.2 della circolare n. 131/2022, INPS ha precisato che il permesso di soggiorno UE per soggiornanti di lungo periodo (requisito di cui alla lettera b)), di per sé non può costituire elemento probatorio del soggiorno legale continuativo in Italia per 5 anni (ai fini della soddisfazione del requisito di cui alla lettera c)).

Anche in caso di continuità delle date di rilascio di due permessi di soggiorno di lungo periodo, il requisito del soggiorno legale e continuativo di 10 anni non deve ritenersi soddisfatto in sè, ma è comunque necessaria l’ulteriore verifica, da parte della Struttura territoriale INPS.

Assegno sociale: come funziona l’autocertificazione dei requisiti

Ai cittadini italiani e in generale a quelli appartenenti ai Paesi dell’Unione europea viene riconosciuta la possibilità di autocertificare stati, qualità personali e fatti elencati negli articoli 46 e 47 del D.P.R. n. 445/2000.

Al fine della verifica gli operatori possono utilizzare il sistema EESI-RINA PORTAL (formulari elettronici-SED) o, in alternativa, i consueti canali telematici per i Paesi esteri in convenzione o non EESSI ready (formulari cartacei; cfr. la circolare n. 97 del 28 giugno 2019).

- I cittadini di Stati non appartenenti all'Unione europea, regolarmente soggiornanti in Italia, possono ugualmente utilizzare le dichiarazioni sostitutive di cui agli articoli 46 e 47 del D.P.R. n. 445/2000, ma SOLO per i fatti certificabili da parte di soggetti pubblici italiani. Al di fuori di tale caso, i cittadini di Stati non appartenenti all'Unione europea legalmente soggiornanti in Italia possono utilizzare le dichiarazioni sostitutive nei casi siano previste da convenzioni internazionali fra l'Italia e il Paese di provenienza.

In tutti gli altri casi, gli stati, le qualità personali e i fatti sono documentati mediante certificati o attestazioni rilasciati dalla competente autorità dello Stato estero, corredati di traduzione in lingua italiana autenticata dall'Autorità consolare italiana che ne attesta la conformità all'originale.

Relativamente alle dichiarazioni dei redditi posseduti all’estero, le Strutture territoriali richiederanno:

- per i cittadini dei paesi elencati nell'allegato 1 una certificazione rilasciata dallo Stato estero e

- per i cittadini aventi la cittadinanza di Paesi non inclusi nell’elenco, i redditi relativi ai beni immobili sono autocertificabili, mentre gli altri redditi devono essere documentati attraverso la certificazione rilasciata dal Paese di provenienza qualora i cittadini non rientrino nelle ipotesi descritte al precedente paragrafo

Maggiorazione dell’assegno sociale: requisiti e redditi

Come illustrato nelle circolari n. 61 e n. 61 bis del 29 marzo 2001, n. 17 del 16 gennaio 2002 e n. 44 del 1° marzo 2002, i requisiti per il riconoscimento delle maggiorazioni sono i seguenti

- – età inferiore a 75 anni: è riconosciuto un aumento dell’assegno sociale di euro 12,92 per 13 mensilità;

- – età pari o superiore a 75 anni: è riconosciuto un aumento dell’assegno sociale di euro 20,66 per 13 mensilità.

La maggiorazione è riconosciuta d’ufficio e decorre dal mese successivo al perfezionamento dei requisiti previsti dalla normativa.

La maggiorazione non è soggetta a perequazione e viene incrementata ogni anno per coloro che hanno almeno 70 anni di età. Questo limite viene ridotto di un anno per ogni 5 anni di contribuzione (fino ad un massimo di 5 anni) (figurativa, volontaria e da riscatto) che non abbia dato luogo a un trattamento pensionistico.

L'incremento è concesso d’ufficio dal mese successivo al perfezionamento dei requisiti.

ATTENZIONE Questo incremento è soggetto a perequazione.

Per la maggiorazione e l’incremento alla maggiorazione, come per la prestazione principale, devono essere considerati i redditi di qualsiasi natura, sia personali sia dell’eventuale coniuge o unito civilmente.

Sono esclusi i seguenti redditi:

- il reddito della casa di abitazione;

- il reddito delle pensioni di guerra;

- l’indennizzo legge 25 febbraio 1992, n. 210, in favore dei soggetti danneggiati da complicanze da vaccinazioni obbligatorie e trasfusioni;

- l’indennità di accompagnamento;

- l’importo aggiuntivo di 154,94 euro previsto dal comma 7 dell’articolo 70 della legge n. 388/2000;

- i trattamenti di famiglia;

- eventuali sussidi economici, erogati da Enti pubblici, che non abbiano carattere di continuità.

Assegno sociale : come si richiede , tempi di risposta e integrazione documenti

L'assegno sociale si puo richiedere online sul portale www.inps.it, al seguente percorso “Sostegni, Sussidi e Indennità” > “Per persone a basso reddito” > “Assegno sociale” o direttamente al link: https://www.inps.it/it/it/dettaglio-scheda.schede-servizio-strumento.schede-servizi.assegno-sociale-50184.assegno-sociale.html, previo accesso con identità digitale:

- SPID almeno di livello 2 o

- CIE 3.0 oppure

- CNS

I cittadini possono anche rivolgersi al Contact center telefonico.

La procedura di inoltro della domanda compila in modo automatico con l’inserimento del codice fiscale, i seguenti dati:

- cittadinanza;

- residenza;

- trattamenti erogati dall’INPS.

I primi due aspetti sono modificabili dall'utente mentre è fissa la parte delle prestazioni INPS

Resta necessario l’inserimento delle informazioni seguenti:

– Stato civile “separata/o” ovvero “divorziata/o”

– Cittadini extracomunitari (occorre allegare il titolo di soggiorno di cui è in possesso).

requisito del soggiorno legale e continuativo per almeno dieci anni nel territorio dello Stato.

possibile inserire la documentazione relativa alle informazioni di tipo reddituale non autocertificabili (cfr. il paragrafo 3.1 della circolare n. 131/2022).

Infine l'istituto sottolinea l'obbligo prendere visione dell’informativa sul trattamento dei dati personali e dare il consenso prima di procedere.

La procedura telematica consente anche di consultare una dichiarazione già presentata .

Come deliberato dal Consiglio di Amministrazione n. 111 del 21 dicembre 2020, il “Regolamento Inps sui tempi dei procedimenti amministrativi” fissa in 45 giorni il termine per la definizione della domanda di assegno sociale.

Nel caso in cui la documentazione allegata alla domanda non sia completa il termine può essere sospeso per un periodo non superiore a 30 giorni per consentire l’integrazione necessaria.

La mancata integrazione della documentazione nei 30 giorni comporta il rigetto della domanda di assegno sociale e non è ammesso il riesame.

Il cittadino dovrà quindi presentare una nuova domanda di assegno sociale allegando la documentazione necessaria per la verifica del diritto.

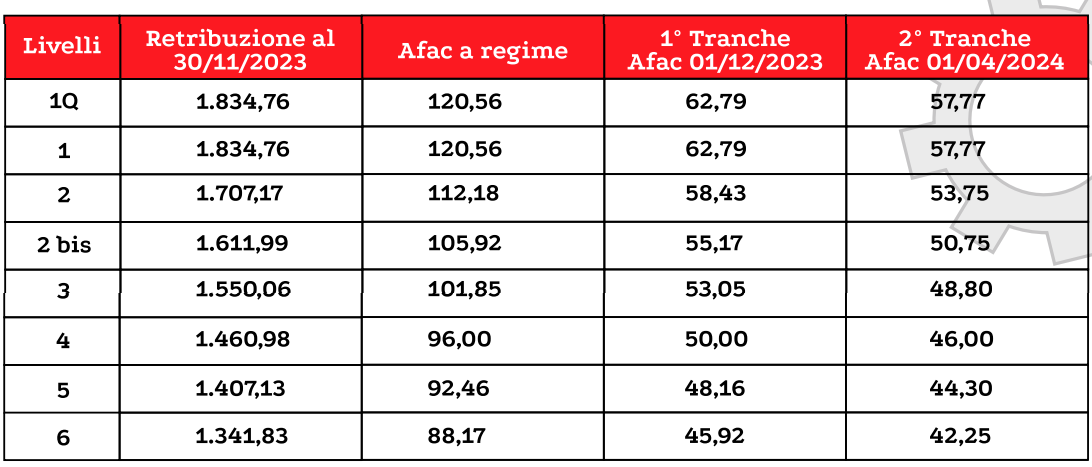

Allegati:

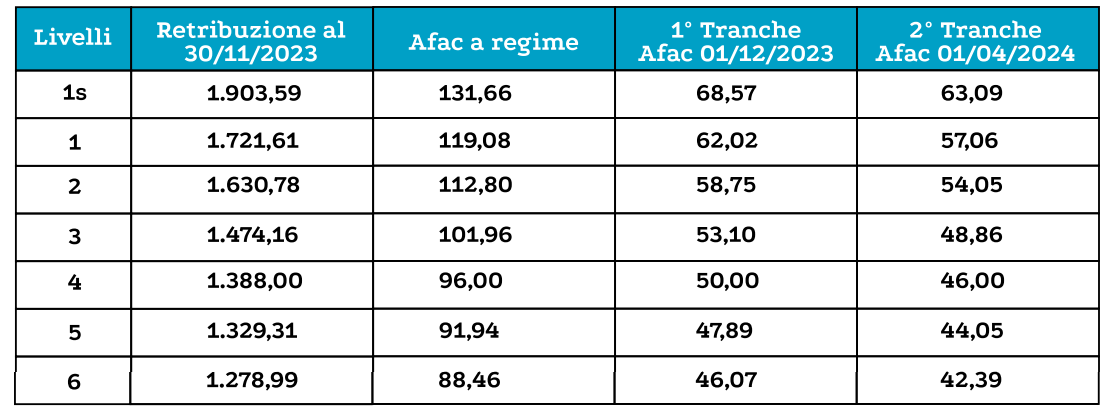

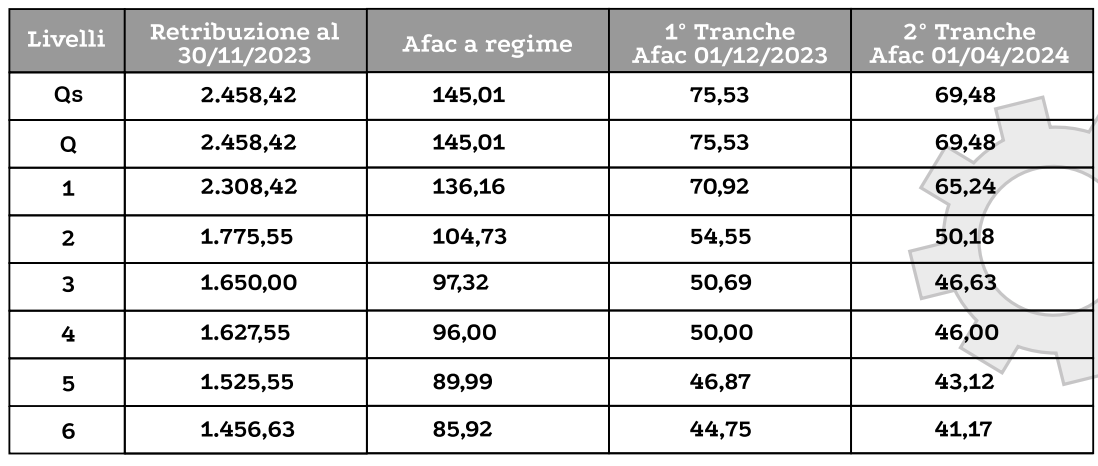

AFAC 2023-2024 ORAFI, ARGENTIERI E AFFINI

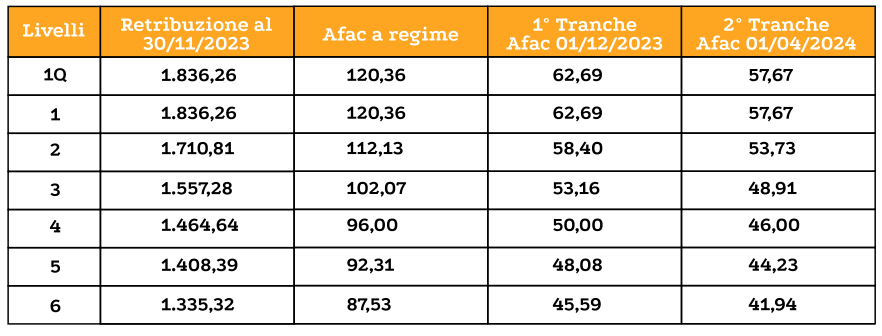

AFAC 2023-2024 ORAFI, ARGENTIERI E AFFINI AFAC 2023 2024 ODONTOTECNICI

AFAC 2023 2024 ODONTOTECNICI