La riforma della professioni di guida turistica che prevede un elenco nazionale delle guide turistiche con esame unico di accesso e nuove specifiche modalità di svolgimento della professione è apparsa in GU a novembre 2023 (legge 190 2023)

E' stato pubblicato il 28 giugno il decreto del ministero del turismo (DECRETO 26 giugno 2024, n. 88 Regolamento recante disposizioni applicative per l'attuazione degli articoli 4, 5, 6, 7, 12 e 14 della legge 13 dicembre 2023, n. 190, recante: «Disciplina della professione di guida turistica» con ulteriori dettagli sull'istituzione dell'albo nazionale e sugli obblighi di aggiornamento) entrato il vigore il 13 luglio 2024. Fino al centottantesimo giorno successivo alla data di entrata in vigore del decreto del Ministro del turismo (quindi entro dicembre 2025) le guide turistiche già abilitate possono continuare a esercitare la professione ai sensi della disciplina previgente. Successivamente si potra esercitare solo dopo aver superato il nuovo esame di abilitazione ed essersi iscritti al nuovo elenco.

Il bando per l'esame di abilitazione è stato pubblicato il 28 gennaio. Le domande di ammissione possono essere inviate dal 28 gennaio al 27 febbraio 2025 sul portale di Reclultamento della pubblica amministrazione INPA,cui si accede con SPID, CIE o CNS.

Vediamo nei paragrafi seguenti la nuova disciplina con le novità del DL PNRR 19 2024 e del Decreto ministeriale attuativo .

SCARICA QUI IL TESTO DEL BANDO

Ti puo essere utile iscriverti al Gruppo Telegram Abilitazione guida turistica per notizie e confronto con colleghi ed esperti

Professione guida turistica: l’esame di accesso regionale e il nuovo Regolamento

Per poter svolgere professione ad oggi era previsto il conseguimento di una abilitazione a livello regionale attraverso il superamento di un Esame di Stato , norma contenuta nel Decreto del Ministero del Turismo dell’11.12.2015.

I requisiti per sostenere l'esame di accesso agli albi regionali delle guide turistiche erano i seguenti:

- maggiore età

- possesso del diploma di laurea triennale oppure

- possesso della qualifica professionale di guida turistica conseguita negli Stati membri dell'Unione Europea o di abilitazione all'esercizio della professione qualora lo Stato membro dell'Unione Europea la preveda.

ATTENZIONE La legge di conversione del DL 19 2024 aggiunge che il divieto di avvalersi di soggetti non iscritti nell’elenco nazionale delle guide turistiche e il conseguente obbligo di indicare il numero di iscrizione all’elenco della guida turistica che presta la propria attività professionale, si riferiscono ad intermediari turistici e non a piattaforme digitali in quanto a tali realtà non possono essere imposti obblighi informativi non previsti dal diritto UE.

Regolamento professione guida turistica dal 13 luglio 2024

Le guide turistiche che

- avranno superato l'esame di abilitazione (vedi sotto i dettagli), ottenuto il riconoscimento della qualifica professionale, o

- che fossero già abilitate alla data di entrata in vigore della legge n. 190 del 2023, possono richiedere l'iscrizione all'elenco nazionale.

L'elenco include dati come il numero di iscrizione, nome, cognome, codice fiscale, data di abilitazione, specializzazioni, lingue straniere conosciute e titoli di studio.

L'elenco nazionale è suddiviso in due sezioni:

- Guide turistiche che hanno superato l'esame di abilitazione nazionale o già abilitate.

- Guide turistiche che hanno ottenuto il riconoscimento della qualifica conseguita all'estero

I candidati devono versare un contributo di 10 euro per la partecipazione all'esame di abilitazione e di 30 euro per il rilascio del tesserino personale di riconoscimento, che include fotografia, numero di iscrizione e codice univoco di identificazione

In alternativa alla prova attitudinale, i candidati possono scegliere un tirocinio di adattamento sotto la supervisione di una guida turistica abilitata da almeno tre anni. Questo tirocinio può essere accompagnato da formazione complementare per garantire l'acquisizione delle conoscenze specifiche necessarie(dm-guida-tur).

L'elenco nazionale è realizzato e gestito attraverso una piattaforma informatica dal Ministero del Turismo. L'elenco è pubblicato sul sito istituzionale del Ministero del Turismo www.turismo.gov.it

Disposizioni Transitorie

Nelle more della realizzazione della piattaforma informatica, le guide turistiche possono esercitare la professione mediante presentazione di dichiarazione sostitutiva di certificazione o utilizzando il tesserino personale di riconoscimento già in loro possesso

Guida turistica: definizione, attività, assicurazione

La nuova legge definisce «guida turistica» il professionista che abbia conseguito il titolo o il riconoscimento della qualifica professionale

Costituiscono attività proprie della professione di guida turistica: l’illustrazione e l’interpretazione, nel corso di visite guidate sul luogo o da remoto del valore e del significato, quali testimonianze di civiltà di un territorio e della sua comunità, dei beni, materiali e immateriali, che costituiscono il patrimonio storico, culturale, museale, religioso, architettonico, artistico, archeologico e monumentale italiano

Si specifica che la visita guidata, ha il fine di:

- a) evidenziare le caratteristiche, gli aspetti e i valori storici, artistici, religiosi, demo-etno-antropologici, paesaggistici del patrimonio nazionale, e degli ulteriori elementi di identità locali;

- b) trasmettere la conoscenza, con particolare riguardo alla presa di coscienza, da parte dei visitatori, della fragilità di tale patrimonio e della necessità di rispettarlo;

- c) garantire la qualità delle prestazioni rese ai fruitori del servizio, comprese le persone con disabilità.

L’esercizio, anche a titolo accessorio, della professione di guida turistica è subordinato al superamento dell’esame di abilitazione , o al riconoscimento della qualifica professionale conseguita all’estero a alla conseguente iscrizione nell’elenco nazionale.

Solo una attività su base temporanea e occasionale , per siti non culturali e aperture straordinarie senza pagamento o iscrizione può svolgersi senza il possesso della qualifica .

Viene inoltre specificato che nei luoghi della cultura aperti al pubblico, anche appartenenti a soggetti privati, l’ingresso e lo svolgimento dell’attività di guida turistica non può essere interdetto o ostacolato.

ATTENZIONE: Con le ultime modifiche è stato eliminato l’obbligo di copertura assicurativa a garanzia della responsabilità civile professionale – previsto dall’articolo 3,comma 4, L. n. 190/2023, così soppresso in quanto nelle interlocuzioni con la Commissione europea, è emerso come sproporzionato l’obbligo di copertura assicurativa personale in assenza di rischi diretti e specifici per la salute dei destinatari con effetto di aumentare gli oneri amministrativi a carico dei professionisti senza offrire però un concreto ed effettivo beneficio a favore dei consumatori.

Elenco nazionale guide turistiche, aggiornamento e abilitazione cittadini stranieri

Come detto, la legge di riforma della professione di guida turistica prevede l'istituzione di un elenco nazionale presso il Ministero del Turismo al quale avranno accesso, previa domanda, coloro che

- hanno superato lo specifico esame di abilitazione nazionale (di cui si attende il bando al massimo entro la fine del 2025)

- hanno ottenuto il riconoscimento della qualifica professionale,

- sono già abilitati allo svolgimento della professione di guida turistica e iscritti agli albi regionali alla data di entrata in vigore della legge, ovvero alla data del 17 dicembre 2023

L’elenco nazionale sarà pubblico, distinto in due sezioni e conterrà, oltre ai dati anagrafici e al numero di iscrizione, i dati relativi alle specializzazioni e alle ulteriori certificazioni di conoscenza delle lingue straniere, su una apposita piattaforma informatica per la quale sono stati stanziati i fondi necessari

Gli iscritti potranno svolgere la professione di guida turistica in tutto il territorio nazionale e riceveranno dal Ministero del turismo un tesserino di riconoscimento, munito di fotografia, numero di iscrizione e relativo codice di identificazione, da esibire durante lo svolgimento della professione.

Nella conversione del DL 19 si prevede che tale elenco dia conto anche della data di ultimo adempimento dell’obbligo di aggiornamento da parte del professionista.

OBBLIGO AGGIORNAMENTO PROFESSIONALE

Il decreto del 26 giugno 2024 precisa che i corsi di aggiornamento destinati alle guide turistiche iscritte nell'elenco nazionale gestito dal Ministero del Turismo sono obbligatori e devono comprendere almeno cinquanta ore di formazione ogni tre anni , con contenuti sia teorici che pratici, mirati ad approfondire le esperienze maturate e le conoscenze acquisite. I corsi possono essere tenuti da docenti ed esperti delle materie rilevanti e sono organizzati da enti autorizzati e in convenzione con le regioni o le province autonome.

In caso di impedimenti per malattia o altre cause di forza maggiore, la guida deve frequentare il corso di aggiornamento immediatamente successivo alla cessazione dell'impedimento

Le guide turistiche devono comunicare al Ministero del Turismo l'avvenuta partecipazione ai corsi, trasmettendo l'attestazione di frequenza attraverso la piattaforma informatica, al fine di aggiornare le informazioni contenute nell'elenco nazionale.

ABILITAZIONE CITTADINI STRANIERI

I cittadini dell’Unione europea, di uno Stato appartenente allo Spazio economico europeo della Svizzera abilitati allo svolgimento della professione di guida turistica in conformità alla normativa di un altro Stato potranno svolgere loro attività in Italia:

a) su base temporanea e occasionale, in regime di libera prestazione di servizi, ai sensi dell’articolo 9 del decreto legislativo 9 novembre 2007, n. 206;

b) in maniera stabile, a seguito del riconoscimento della qualifica professionale previa integrazione della formazione e superamento di una prova attitudinale in lingua italiana, costituita da una prova scritta e di una prova orale, volte a verificare le conoscenze professionali

ATTENZIONE: L'espletamento della misura compensativa (tirocinio di adattamento o prova attitudinale) potrà essere effettuato solo nei casi in cui il Ministero del turismo ritenga che la formazione del professionista richiedente debba essere opportunamente integrata, con una misura rimessa alla scelta del richiedente.

Il tirocinio di adattamento abbia una durata massima di ventiquattro mesi,(non piu pari e non inferiore a ventiquattro mesi.)

Inoltre, non sarà quindi più richiesta la qualifica professionale di guida turistica a chi ne abbia fatto richiesta sulla base di titoli conseguiti all’estero.

Con un prossimo decreto del Ministro del turismo, d’intesa con la Conferenza stato-regioni e il Ministro per gli affari europei, saranno definite le condizioni alle quali la prestazione possa essere considerata temporanea e occasionale, e le modalità di svolgimento della prova attitudinale,

L’esame di accesso all’elenco guide turistiche: requisiti, materie e prove

Il nuovo esame di abilitazione all’esercizio della professione di guida turistica, avrà cadenza almeno annuale e sarà indetto dal Ministero del turismo.

Consisterà nello svolgimento di:

- una prova scritta,

- una prova orale e

- una prova tecnico-pratica

riguardanti le materie di storia dell’arte, geografia, storia, archeologia, diritto del turismo, accessibilità e inclusività dell’offerta turistica, oltre all’accertamento delle competenze linguistiche.

Necessari i seguenti requisiti:

- a) avere compiuto la maggiore età;

- b) essere cittadino italiano o di Stati membri dell’Unione europea o, se cittadino di Stati non appartenenti all’Unione europea, in regola con le disposizioni sull'immigrazione e di lavoro, fatti salvi eventuali accordi internazionali in materia;

- c) godere dei diritti civili e politici;

- d) non aver subìto condanne passate in giudicato o applicazione della pena su richiesta delle parti, per reato doloso, per il quale la legge preveda la pena della reclusione o dell’arresto;

- e) non avere riportato condanne, anche non definitive, o l’applicazione della pena su richiesta delle parti, per reati commessi con abuso di una professione, arte, industria, commercio o mestiere;

- f) aver conseguito una laurea triennale ovvero una laurea specialistica, magistrale o del vecchio ordinamento; Su questo punto interviene la modifica della nuova legge d i conversione del DL 19 2024, per cui la partecipazione è consentita anche a chi sia in possesso di un diploma di istruzione secondaria di secondo grado o altro diploma dichiarato equipollente

- g) aver conseguito le certificazioni della conoscenza di una lingua straniera al livello di competenza C1 del Quadro comune europeo di riferimento per la conoscenza delle lingue: per i cittadini di un altro Stato richiesta la conoscenza della lingua italiana non inferiore al livello C1 e potrà comunque essere richiesto l’accertamento delle competenze linguistiche in sede di esame.

Si introduce al contempo l’esonero dal suddetto accertamento in favore di coloro che abbiano conseguito il proprio titolo di studio proprio nella lingua che sarebbe oggetto di accertamento..

Ulteriori materie d'esame e modalità di svolgimento saranno definite con decreto del Ministro del turismo, da adottare entro trenta giorni dalla data di entrata in vigore della legge, d’intesa con la Conferenza permanente Stato Regioni e province autonome di Trento e di Bolzano.

Guide turistiche: Obbligo di aggiornamento – Deontologia- Sanzioni

Prevista l'istituzione di una specifica classificazione delle attività inerenti alla professione di guida turistica con l ’attribuzione del relativo codice ATECO.

Le guide turistiche avranno accesso gratuito agli istituti e luoghi di cultura italiani statali e privati , e diritto ad un compenso equo per la loro prestazione

Obbligo di aggiornamento

Le guide turistiche iscritte all’elenco nazionale potranno acquisire una o più specializzazioni, tematiche e territoriali, anche in materia di turismo accessibile e inclusivo, mediante la partecipazione a corsi autorizzati dal Ministero del turismo, della durata minima di cinquanta ore.

Le guide avranno l’obbligo di curare, con cadenza almeno triennale, l'aggiornamento continuo delle proprie competenze mediante corsi a contenuto teorico e pratico tenuti dalle regioni, sulla base di linee guida adottate dal Ministero del turismo,

Anche in questo caso il Ministero provvederà a dettagliare le specializzazioni e le modalità di svolgimento e relative sanzioni , con decreti DA adottare entro trenta giorni dalla data di entrata in vigore della legge.

Obblighi di comportamento

Nell’esercizio della propria attività, la guida turistica dovrà

- esporre il modo visibile il tesserino di riconoscimento , da esibire ad ogni richiesta da parte degli organi di polizia locale,e di ogni altro soggetto autorizzato;

- fornire all’utente informazioni trasparenti sui costi della prestazione professionale.

È fatto divieto :

- a chiunque di svolgere od offrire le attività proprie della professione di guida turistica in violazione della legge

- ad agenzie di viaggio, tour operator e ogni altro intermediario, anche telematico avvalersi, per attività di guida turistica, di soggetti che non siano iscritti nell’elenco nazionale

In caso di violazioni agli obblighi sopracitati si applicano le seguenti sanzioni:

- da euro 3.000 a euro 12.000 ai soggetti non iscritti nell’elenco nazionale e

- da euro 5.000 a euro 15.000 ai titolari degli istituti e dei luoghi della cultura e alle imprese.

In caso di violazione degli obblighi relativi all'esibizione del tesserino di riconoscimento si applica la sanzione amministrativa da euro 500 a euro 1.500.

Il controllo e l’applicazione delle sanzioni sono demandate ai Comuni, attraverso gli organi di polizia locale, e ogni altro soggetto autorizzato con Ministero del Turismo.

Il contributo annuale per il primo anno è versato, unitamente al diritto di segreteria, al momento dell'iscrizione.

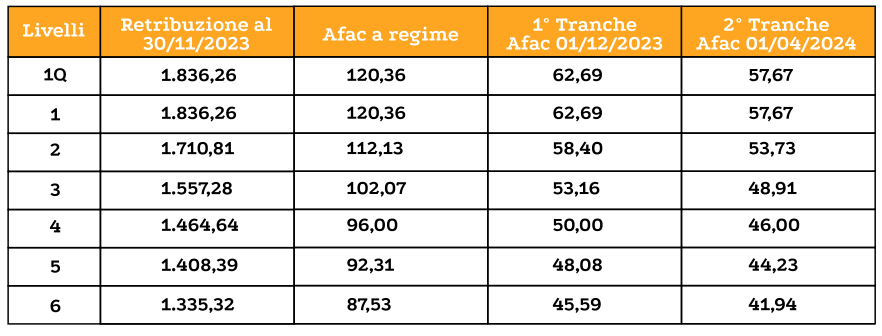

Il contributo annuale per il primo anno è versato, unitamente al diritto di segreteria, al momento dell'iscrizione. AFAC 2023-2024 ORAFI, ARGENTIERI E AFFINI

AFAC 2023-2024 ORAFI, ARGENTIERI E AFFINI AFAC 2023 2024 ODONTOTECNICI

AFAC 2023 2024 ODONTOTECNICI